2024年度の新NISAについて、どう対応すべきかについてまとめてみました。

まず、2024年度のNISA制度の変更点についてです

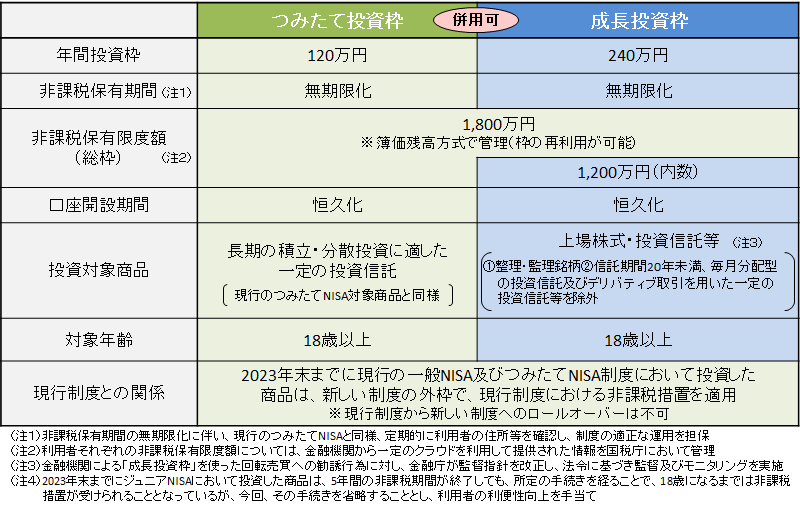

ということで、

つみたて投資枠 120万円

成長投資枠 240万円

が年間で非課税枠として与えられて、合わせて年間で360万円、最大で1800万円まで保持できるということです。

株や投資信託で資産運用を行う方は、NISAでない枠で運用するのであれば、同じ商品の場合NISA枠で運用したほうが正しいということは間違いありません。

つみたて投資枠、成長投資枠で、どういった商品があるのか調べてみました。

つみたて投資枠

まず、定番の以下の商品がありました。

eMAXIS Slim 米国株式(S&P500)

成長投資枠

成長投資枠でも、eMAXIS Slim 米国株式(S&P500)がありました。

そのため、分散投資であれば、eMAXIS Slim 米国株式(S&P500)に年間360万投資ということでも良いかと思います。

また、成長枠投資には、個別株を買うことも可能なので、単純に、個別株の運用をこちらの枠でやるということでも良いかと思います。

現状の株を利益確定して、NISA枠に乗り換えるべきか?

ただし、年間360万というと、それなりの金額になりますので、投資に回す現金がない人で、現状のNISAでない枠の株を売却が必要な場合、利確して売却した時点で一旦税金が取られてしまうこととなります。

これを考えた場合に、NISA枠でない証券を保有し続けるのと、一旦利確してNISAに乗り換える場合で、どちらが有利なのかについて調べてみました。

以下の条件を設定した場合で、比較してみました

現在の資産 x

元本 y

年間利回り z

利回りは、年数を経過するほど大きくなるので、仮に3年間のケースで計算してみます。

(1) 先に売却してからNISAをはじめるケースの最終的な資産額

(x-(x-y)*0.2)*z*z*z

=0.8xzzz+0.2yzzz

(2) NISA使わず最後に利確するケースの最終的な資産額

xzzz-((xzzz-y)*0.2

=0.8xzzz+0.2y

ということで、両者を比較した場合に、

先に売却してからNISAを始めるケースのほうが、

0.2yzzz - 0.2y

の分だけ資産が増加するということになりました。

つまり、元本に対して0.2をかけた資産に対しての利回り分だけ、先に売却してからNISAに乗り換えたほうがお得ということが分かりました。

例えば、資産額の元本が300万円で、年間利回りが5%と仮定した場合、X年運用するケースを考えると

60万円×(1.05)^X - 60万円

の分だけ、先にNISAをかけたほうがお得ということになります。

仮に20年間運用することを想定すると、100万円くらいお得ということになります。

20年寝かしてこれくらいと考えるとそこまで大きな金額でないという気もしますが、とはいえお得なのはお得ということなので、迷った方は参考にしてみてください。